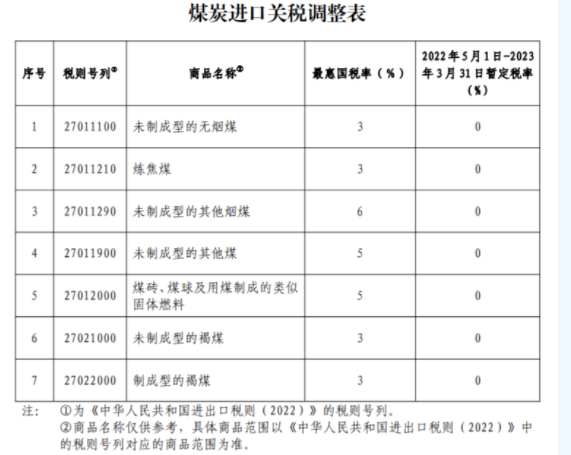

昨天,國家財政部官網發布公告,為推進高質量發展,國務院關稅稅則委員會按程序決定,自2022年5月1日至2023年3月31日,對煤炭實施稅率為零的進口暫定稅率。

我國既是煤炭生產大國,同時也是煤炭消費大國,由于煤炭資源分布和運輸格局的特點,進口煤一直是鋼廠、沿海電廠等終端用戶的重要補充。2021年,我國煤及褐煤總進口量達到3.23億噸,同比增長6.6%,進口來源國主要包括印尼、俄羅斯和蒙古等。從分國別數據來看,進口印尼煤1.96億噸(占60.5%)、俄羅斯5699萬噸(占17.6%)、蒙古1644萬噸(占5.1%)、美國1060萬噸(占3.3%)、加拿大1043萬噸(占3.2%)、澳大利亞1171萬噸(占3.6%)、菲律賓848萬噸(占2.6%)、南非704萬噸(占2.2%),以及哥倫比亞420萬噸(占1.3%)。

那么,煤炭執行零稅率后,對市場會有什么影響呢?

首先從成本來看,根據東盟經濟合作框架和進出口稅則,印尼目前適用的稅率是0,所以此舉對印尼煤基本沒有影響。

俄羅斯、蒙古、加拿大、南非等煤炭進口按照最惠國稅率,根據煤種的不同,稅率水平在2.5%到6%。煉焦煤以蒙煤為例,當前口岸價格265美元/噸,按照匯率6.6計算,關稅由3%降為零后,成本可降低約52元/噸;動力煤以海運煤200美元/噸的價格水平計算,6%的關稅取消后成本可減少90元/噸左右。對進口煤來說,內外價差是非常重要的影響因素之一。自俄烏沖突之后,國際煤價高位震蕩,國內外價差被拉大,進口煤價格持續倒掛,這樣的成本降幅對進口積極性的刺激效果可能并不大。如果后期國際煤炭價格再次飆升,關稅成本降低的優勢就會顯現,但與此同時,進口意愿和貿易積極性都會受到壓制。

其次,從進口來源國看,關稅并非制約進口量的關鍵因素。第一大進口來源印尼,因歐盟對俄羅斯的能源制裁,歐洲買家轉向采購印尼高卡煤的意愿強烈,印尼國內需求旺盛,再疊加雨水天氣、疫情和運輸設備效率低下等因素,供應量增長也是有心無力,帶動印尼煤價格一路水漲船高,南非煤也是同樣的情況。面對如此高昂的價格,國內終端難以承受。第二大來源俄羅斯,1-3月俄羅斯煤炭出口分別為1609萬噸、1435萬噸、1510萬噸,除沖突因素外,物流瓶頸是最大的問題,西北碼頭和遠東港口方向的煤炭鐵路運輸不暢甚至導致個別礦商生產計劃的修改。而且俄烏沖突后,俄羅斯將出口計劃轉向東部,給物流帶來了更大的壓力。蒙古國則是因為疫情反復爆發,以及裝車能力和通關效率限制,通關量大幅增長難度較大。全球范圍的能源短缺讓國際目光重新聚焦在煤炭上,國際環境和各國國內制約因素也成為進口增量的阻礙。

此外,從另一個角度來看,稅率為零將有利于拓展其他的進口渠道,以擴大進口規模。國際局勢瞬息萬變,進口煤格局正在逐漸發生改變,積極尋求布局其他來源也不失為一個長遠的方向。

綜上所述,對煤炭實施稅率為零的進口暫定稅率這一舉措有助于成本降低,但降幅十分有限,能給當前市場帶來的影響微乎其微。隨著疫情得到控制,物流周轉通暢之后,用煤需求也將逐步回升,國際高需求、高煤價背景之下,進口資源短期內難以大幅提升,國內煤仍將是主力。

(圖片來源:veer圖庫)