2022年2月17日,發改委聯合多部門印發文件,復函同意在京津冀、長三角、粵港澳大灣區、成渝,及內蒙古、貴州、甘肅、寧夏等8地啟動建設全國一體化算力網絡國家樞紐節點,同時在算力樞紐內進一步規劃設立包括張家口集群等10個國家數據中心集群,具體承擔大型/超大型數據中心建設,全國一體化大數據中心體系完成總體布局設計,標志著“東數西算”工程正式啟動。這也標志著“東數西算”工程,將進入到大規劃建設階段,新基建的標志性工程就此拉開序幕。

有權威機構和專家估算,“東數西算”工程每年投資體量會達到4000億元級別的利好,對相關產業拉動作用會達到1:8。該工程的全面建設展開,不僅有利于今年穩增長和振作工業經濟,更有利于未來我國經濟的高質量發展,推動我國由數據大國向數據強國邁進。

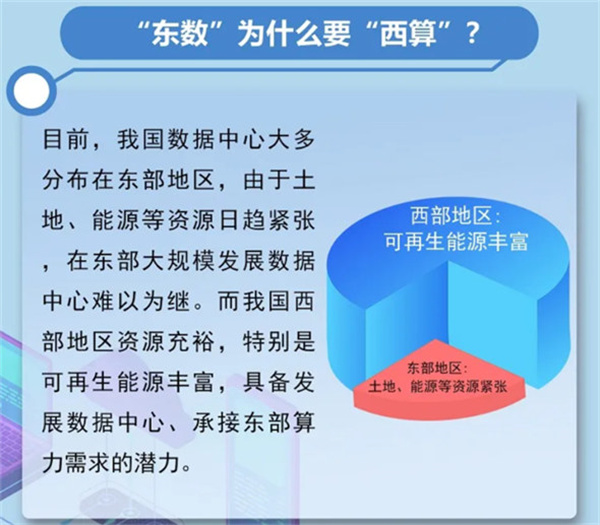

所謂“東數西算”,“數”指的是數據,“算”指的是算力。通俗地講,“即把東部的數據傳輸到西部進行計算和處理,如同南水北調、西電東送,‘東數西算’是國家又一項重要戰略工程。”中國信息通信研究院云計算與大數據研究所副所長李潔如是說。

數據、算力如同水力、電力一樣得到前所未有的重視,提升到重要的生產要素層面和影響國運發展的關鍵之舉,數據中心和算力設施也因此成為數字新基建的基石。

“東數西算”工程上升到國家戰略層面,顯然是對數字中國戰略和制造強國戰略的鼎力支持。呼應到2022年1月12日國務院印發的《“十四五”數字經濟發展規劃》,以數字技術與實體經濟深度融合為主線,加強數字基礎設施建設,從而完善數字經濟治理體系的頂層架構愈發清晰。數字新基建的建設無疑為數字產業化和產業數字化的協同推進創造降本增效的有利條件,進而為中國經濟高質量發展不斷注入強大動力和活力。

于是乎,華為、世紀互聯、中國電信、百度等多家頭部企業都奮發地參與到“東數西算”工程之中。華為公司早于2017年就提出了南貴北烏的云數據中心布局,在貴安新區和烏蘭察布大數據產業園均規劃建設超大型數據中心基地,遠期服務器均達到100萬臺以上,目前均已投產使用,未來60%-80%的數據中心將布局西部,積極踐行“東數西算”。截至目前,我國數據中心規模已達500萬標準機架,算力達到130EFLOPS(每秒一萬三千億億次浮點運算),預計以后每年仍將以20%以上的速度快速增長。有研究機構預計,到2025 年數據中心市場規模將達5952 億元,在2021 年基礎上翻倍!近5年,我國數據中心機架年均增速超過30%。

“東數西算”工程有望拉動中西部算力需求全面提升,不僅通信產業鏈重點受益,還將進一步拉動新能源產業鏈的發展。相關研究報告的量化數據顯示,計算力指數平均每提高1個百分點,數字經濟和GDP將分別增長3.3‰和1.8‰。

中信證券認為,通過在全國布局8個算力樞紐、形成數據中心集群,有望帶動數據中心及相關上下游產業發展、擴大產業投資。看好“東數西算”工程對IDC、ICT設備&光模塊、光通信、運營商、溫控設備等領域的需求驅動,通信板塊作為“東數西算”工程的核心底座有望重點受益:

(1)IDC:在“東數西算”的政策環境下,一線城市能耗指標趨嚴,在一線城市及周邊具備較強基礎、與互聯網和云廠商深度合作的IDC龍頭,優勢不斷凸顯,建議關注寶信軟件、光環新網、奧飛數據、科華數據;

(2)ICT設備&光模塊:ICT設備與光模塊是算力網絡的基礎,數據中心集群建設+算力需求不斷提升有望推動服務器、交換機、路由器、光模塊的擴容與升級,建議關注紫光股份、中興通訊、中際旭創、新易盛、天孚通信;

(3)光通信:數據流量爆發有望加速光纖通信向全光網推進,看好運營商光纖光纜集采量價齊升推動行業高質量增長,建議關注中天科技、亨通光電、長飛光纖;

(4)運營商:運營商云網一體、云邊結合優勢凸顯。運營商在中西部地區已經有較大規模的算力布局,且公有云和邊緣云亦快速增長,有望持續提升經營效益,建議關注中國移動、中國電信、中國聯通;

(5)溫控設備:數據中心綠色節能發展+PUE(電能利用效率)管控趨嚴有望持續推動溫控設備需求,建議關注英維克、佳力圖。

而上述上市公司中涉足儲能業務和配置儲能設施的不在少數。

東海證券認為,“東數西算”工程屬于數字基礎設施建設,也就是新基建。通過算力樞紐和數據中心集群建設,將擴大上下游產業鏈的有效投資,助力經濟實現穩增長。數據中心產業鏈既包括傳統的土建工程,還涉及IT 設備制造、信息通信、基礎軟件、綠色能源供給等,后續對相關產業鏈可能有一定提振。

國聯證券認為,“東數西算”工程將重點支持綠色數據中心(綠色節能、可再生能源及儲能)、算力高效調度(云計算)、算力創新可控(國產基礎軟硬件、云平臺、大數據分析)等創新內容。“東數西算”工程將帶動數據中心運營及其產業鏈上土建工程、IT設備制造、信息通信、基礎軟件、綠色能源供給的需求機會。

而近來火爆的元宇宙大幕亦正式開啟,考慮到其對大算力、高流量的要求,云巨頭們預計將在新基礎設施側開啟新一輪的資本開支競賽,meta、微軟、英偉達等相繼正式宣布進軍云宇宙,由Facebook更名而來的meta更是以元宇宙立名,并披露2022年CAPEX (資本性支出)將增至290-340億元,較之2021年同期預計增長將超50%。云宇宙之所以火爆,就是參與投資者未來能成為數字空間的規則確立者、標準制定者和行業領導者,甚至主導新的數字孿生世界的分工體系。此外,元宇宙還可以觸發人類最大的創造力,讓不同國家、社會、背景的人類文明交流互鑒。有云宇宙發展大潮助力,數字經濟有望加速邁入新一輪景氣上行周期。那云宇宙背后就是IDC和5G,IDC和5G背后還有儲能。這樣來說,云宇宙與儲能還稱得上是親戚關系了。

2月18日,國家發改委等部門正式聯合發文《關于印發促進工業經濟平穩增長的若干政策的通知》提出,支持數據中心集群配套可再生能源電站,鼓勵數據中心節能降碳、可再生能源供電。而風光新能源行業得到重點扶持顯然在情理之中,該《通知》指出,要組織實施光伏產業創新發展專項行動,實施好沙漠戈壁荒漠地區大型風電光伏基地建設,鼓勵中東部地區發展分布式光伏,推進廣東、福建、浙江、江蘇、山東等海上風電發展,以帶動太陽能電池、風電裝備產業鏈投資。

無論如何,對儲能產業的增量市場來說,同樣是利好,直接和間接的拉動效應都將明顯,直接的是IDC和5G基站配備儲能設施的剛需,間接的是風光新能源等綠電產業發展對配儲的需求。盡管用戶側儲能市場潛力巨大,但通信儲能和大數據儲能市場能否放量,還取決于地方配套政策的細則是否給予獎補及對技術升級的獎勵程度。

據悉,國家“東數西算”產業聯盟已經在甘肅省蘭州市成立,成員包括省發改委、國家信息中心、上海市閔行區政府等政府機構,以及華為、騰訊、滴滴、移動等企業及高校。阿里巴巴、百度、快手等行業頭部企業云計算數據中心也已經在烏蘭察布、貴州等西部城市落地建設。

(圖片來源:veer圖庫)