多元化發展的公司多了去,但能在差異化極大的行業里都成為行業龍頭的公司,卻沒有幾個,咱們今天要講的公司就算一個。

1983年的春晚,啞劇《吃雞》讓電視機前的全國人民跟著回味雞肉的美味,然而來自四川眉山的劉漢元最念念不忘的是魚肉的味道,因為當時魚肉可是個貴重東西,比豬肉雞肉都貴得多,當時四川每年人均只有不到一斤魚的消費量,很多人逢年過節都不一定吃得上魚肉。

生活中處處有商機,就看你是不是一個有心人,對魚肉的回味無窮,讓劉漢元萌發了養魚的想法:魚肉既然這么貴,養魚是一條發財之道呀!

獨辟蹊徑成水產飼料大王

這世界上有兩種人:有些人有一個想法后就馬上開干;有些人可以有一千一萬種想法,卻一個都沒有實現。劉漢元無疑屬于第一種人。

說干就干,于是過完年他就開始研究如何養魚,當時養魚普遍就是兩種方法:池塘養魚,這種產量比較高,而且容易規模化,但魚肉往往有一股土腥味;水庫養魚,雖然味道更好,但產量比較低,也很難規模化。

這個世界上,大多數人都懶得去思考的,很多人養魚就跟風用魚塘或者水庫養魚了,但劉漢元卻不同,他覺得是不是可以兩者的優點結合起來:既要產量高,可以規模化養殖,還要味道好。

好在這個世界上,聰明人還是多的,辦法總比困難多,經過多番的專業資料查閱,他發現德國人的網箱養魚就可以完美解決這個問題,于是他自己研發了”渠道金屬網箱式流水養魚法“ 并開始了養魚事業。

科學技術是第一生產力,結果證明了他的養魚法非常有效,半年后他60余平方米的網箱就捕撈出1390公斤成鯉魚,折合畝產1.5萬公斤,這個比以往整個四川省的最高畝產還要高的多得多!按這個賺錢速度,他只需要幾年就可以成為萬元戶——80年代的萬元戶甚至比現在的百萬元戶都稀缺。

按一般人的做法:一個生意賺到錢了,尤其是有自己獨特秘密的,肯定是保守秘密,然后加快擴大規模,盡快賺到更多的錢。而劉漢元卻獨辟蹊徑,他把自己的網箱養魚技術無償的教給四鄉八里的鄉親們,他自己做什么去了?

研發魚飼料去了!

因為他想的是:網箱養魚也沒有太高的技術含量,如果按照常規的做法擴大規模,最終市場競爭壓力越來越大,產量越大,價格一定越來越低,自己也很難賺什么錢,相反,賣魚飼料,卻會隨著養魚的人越來越多,銷量反而越來越大。

聰明人就是這樣,處處想的比別人高一個層次。

經過2年多的研發,他成功研制出了魚飼料,于是成立了魚飼料廠,由于此前網箱養魚的推廣,他的魚飼料也很快打開了市場,為了加大市場拓展,他不止在報紙上持續打廣告,甚至還創下了四川第一個正版廣告的先例。

而且他還加價回收養殖戶的魚,再將這些魚放在特殊水環境里凈養,這樣出來的魚更加干凈衛生美味,最終再冠以“通威魚”的品牌出售,價格比普通的魚高出一大半,而且還加大了魚飼料的銷售。

又通過十多年的努力發展,公司成為了國內的水產飼料龍頭,并于2004年成功在主板上市,它就是通威股份。

以上就是劉漢元和他的通威股份的創業故事,然而他的傳奇并未止于此。

一腳踏入新能源

當水產飼料和水產養殖,乃至其他畜禽飼料的生意做到全國領先的時候,按照一般人的思維,很可能就是會繼續在農業里進行拓展:要不想辦法全球化,把生意做到全世界,要不加大農業養殖業務。要不就是像很多富豪的選擇:進軍房地產。

但劉漢元再一次顯示出了他的與眾不同,他盯上了新能源行業,選擇進軍光伏產業,而且他敏銳的發現了光伏行業和自己現有水產養殖產業的結合點——漁光一體。

所謂漁光一體,也就是池塘下面養魚,上面建光伏發電站,只要做好相應的規劃,保證著池塘的光照和作業所需,那么就可以完美解決養殖和光伏這兩個對于土地需求量非常大的產業的共存問題,實現一地兩產的效益。

就這樣,通威又成為了行業里真正意義的漁光一體項目方,通威如東的“漁光一體”基地,已于2015年底正式實現并網發電,據統計,畝產利潤是純養殖的5到10倍。

而且通威也加大了自己在光伏產業鏈里的布局,目前它已經是中國的光伏硅料龍頭,也有電池片和發電站業務,也是光伏行業里一體化經營的典型代表。

硅料電池雙龍

截至2020 年底,公司高純晶硅和高效光伏電池的年產能分別達到了 8 萬噸和 24GW,全球市占率雙雙排名第一,分別達到了 14%和 10%。

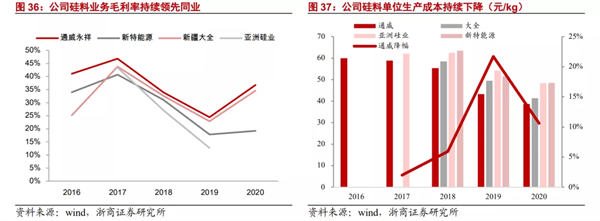

憑借公司精益化成本管控帶來的成本優勢,不只是規模處于行業龍頭,毛利率也一直保持行業領先。

作為行業龍頭,通威充分享受到了去年硅料緊缺帶來的巨額利潤。

面對行業未來巨大的發展前景,為了維持公司的行業優勢,公司也在加大產能的擴張,2021到2023年將陸續投產樂山二期、保山一期、樂山三期、包頭二期等項目,預計 22 年底名義產能達 33 萬噸,有效產能進20萬噸。

跟硅料一樣生猛的是它的電池片業務。

公司2013年花了8.7億元并購太陽能電池片工廠合肥賽維后,成立通威太陽能,進軍光伏電池環節,彼時合肥賽維已經是全球單體規模最大的太陽能電池片工廠,高起點加上后續的持續投入,通威的光伏電池出貨量從2017年以來就一直是全球第一。

不久前,據PV Infolink公布的數據顯示,2021全年電池片出貨排名,通威依然是排名第一,電池片產能已經超過40GW,預計2022年底電池產能總規模超過55 GW!

公司本身就是多晶硅巨頭,有硅料成本優勢,而且難能可貴的是非硅成本也低于行業平均水平。

公司的成本管控能力真不是蓋的。

至此,公司的基本情況就介紹的差不多了,那么我們該如何看待通威股份呢?

未來可期的通威

不知道大家是怎么想的,反正leo 研究了通威的發家歷史后,不禁連連感嘆:劉漢元太厲害了。

中國改革開放幾十年,涌現出了一大批接觸的民營企業家了,他們靠著聰明才智和不懈的奮斗就成就了一番龐大的事業,劉漢元就是這里面的典型代表。

在公司的發展過程中,他幾乎踩準了每一個節奏,這個過程中體現出來的戰略思維的高度和執行力,管理能力等,都是讓人非常欽佩的。更加難能可貴的是,創始人從不滿足于現狀,一直保持學習和對社會未來發展的深刻洞察。

一個企業的發展,創始人的品質非常重要,通威的發展史,充分體現了這一點,這也是為什么公司可以在農業和光伏這兩個差異非常大行業,都取得巨大成就的原因。

雖然中短期,通威也遭遇行業競爭的壓力,以及價格可能下降的壓力,但從公司過往的發展歷史看,無需對它未來應對行業的競爭太擔憂。

毫無疑問,通威是光伏行業里,值得,也是必須長期要關注的光伏公司之一,雖然他還近40%的營收來自農業業務,但這卻絲毫不影響市場當它做一個純正的光伏公司看待。

(圖片來源:veer圖庫)