10月20日,江蘇省政府采購網發布了泰興市鎮村生活污水治理工程PPP項目社會主體變更專項法律服務單一來源采購公示,因為中標資本方博天環境發生重大財務危機,導致項目融資一直未能解決。為切實解決項目融資問題,推進PPP項目建設,擬引進第三方社會資本參與該項目的融資、建設和運營。

博天環境方面,自從“去杠桿”后遭遇融資難困境,兩年左右的時間一直未能“回血”。截至10月8日,博天環境累計逾期債務本金及租金合計金額達到16.86億元。

而背靠葛洲壩這棵大樹后,博天環境是否能夠“好乘涼”還有待市場的檢驗。但至少現在看來,其暫時還未有“扭轉乾坤”的苗頭。

融資難 江蘇12.6億項目擬引進第三方

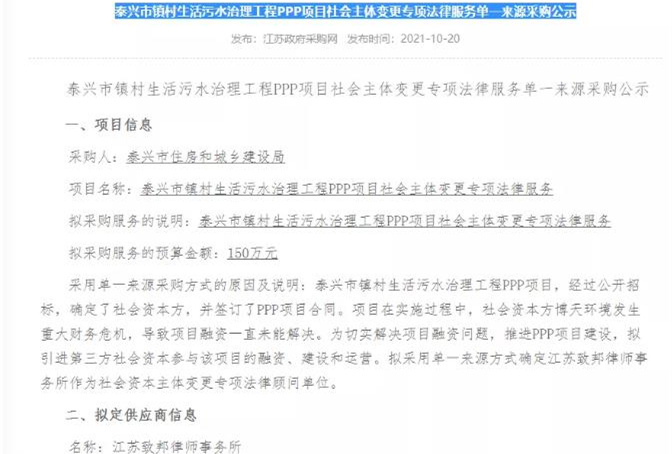

10月20日,江蘇省政府采購網發布了泰興市鎮村生活污水治理工程PPP項目社會主體變更專項法律服務單一來源采購公示,擬采購服務的預算金額:150萬元。

采用單一來源采購方式的原因及說明:泰興市鎮村生活污水治理工程PPP項目,經過公開招標,確定了社會資本方,并簽訂了PPP項目合同。項目在實施過程中,社會資本方博天環境發生重大財務危機,導致項目融資一直未能解決。為切實解決項目融資問題,推進PPP項目建設,擬引進第三方社會資本參與該項目的融資、建設和運營。

據悉,歷經兩次招標,2019年4月,泰興市鎮村生活污水治理工程PPP項目中標結果公布,博天環境集團股份有限公司與江蘇中和永泰建設工程有限公司組成的聯合體中標該項目。中標價格為建筑安裝工程費下浮率8.00%、資本金回報率上浮率20.00%,融資成本率上浮率15.00%,污水處理服務費的利潤率0.01%,存量資產轉讓對價7567.10萬元/(萬噸*日),污水管網運營維護成本6.00元/(米*年)。

本工程范圍主要包括:12集鎮建成區范圍(含35個鎮中村)污水管網建設、14個集鎮副中心(含18個行政村)生活污水治理和141個行政村莊臺的生活污水治理(包括正在試點實施的22個行政村村莊),改造不達標化糞池約1.43萬個。實施范圍覆蓋美麗宜居鄉村、特色田園鄉村、水源保護區1km范圍內的行政村,國控、省控考核和清水通道沿線的莊臺。

本項目擬采用ROT(Rehabilitate-Operate-Transfer,改建-運營-移交)的模式運作。

項目PPP合作年限為20年,其中建設期2年。

2019年6月,博天環境公布,公司將與政府方出資代表泰興市民生建設投資集團有限公司、江蘇中和永泰建設工程有限公司在泰興市設立合資公司,從事泰興市鎮村生活污水治理工程PPP項目的投資、建設和運營。

該項目總投資規模約為12.59億元。泰興項目公司注冊資本擬為2.52億元,其中博天環境以貨幣出資1.64億元,占注冊資本的65%。

2019年6月,項目簽約儀式舉行。

今年2月,博天環境公布,公司與關聯方中國葛洲壩集團生態環境工程有限公司簽署了《泰興市鎮村生活污水治理PPP項目生活污水治理工程專業分包合同》、《汪仁污水處理廠提標改造及擴能工程項目工程專業分包合同》和《雷州市村級生活污水處理PPP項目二標段建設工程施工專業分包合同。上述分包協議金額為暫定金額,暫定金額合計為9.72億元人民幣(含稅),最終分包工程結算價格以雙方確認、政府財政審計最終結算結果為依據確定。

泰興市鎮村生活污水治理PPP項目生活污水治理工程部分未開工的生活污水治理項目施工任務(根思、古溪等12個集鎮所轄行政村,以正式下發的施工圖設計為準),暫定合同價格人民幣2.47億元(含稅)。

而目前,遭遇財務危機的中標社會資本方博天環境使項目融資“步履維艱”,現在項目社會主體也即將變更,這個超10億大項目后續將由誰來接手?我們將持續關注。

債務多 博天環境“步履維艱”

近日,博天環境發布了關于部分金融機構債務逾期的公告,新增1.8億元逾期貸款。

自去年9月博天環境第一份債務逾期公告后,公司逾期債務不斷累計,涉及多家金融機構。截至10月8日,累計逾期債務本金及租金合計金額達到16.86億元。公司因訴訟、仲裁等情況被凍結資金占公司2021年8月31日貨幣資金的比例約42.59%。

同眾多民營名企一樣,博天環境也經歷了從崛起到“黯淡”的歷程。

彼時,環保行業春意正濃,環保也是乘著政策的東風意氣風發。2011年到2015年,博天環境的營業收入由3.55億元增長至19.91億元,年復合增長率達到53.89%,被業內稱為“博天現象”。

帶著光環的博天環境自2017年上市起,其業績一直表現穩定,亮眼的成績也讓其在水務行業名列前茅。

董事長趙笠鈞在2018年接受媒體采訪時,曾喊出了2020年營收破百億、2025年營收達到300億元、2030年營收過千億的目標。而受“去杠桿”政策影響,這一切似乎都化為了“泡影”。

受融資緊縮等政策的影響,環保行業一時之間“步入寒冬”,博天環境也經歷了其“至暗時刻”。

2019年博天環境虧損7.21億元,系上市首虧;

2020年,博天環境凈虧損約4.28億元;

2021上半年,博天環境虧損情況雖然有所好轉,虧損金額縮小至8352.41萬元,但凈利潤在環保水務上市公司里仍排名墊底。

新世紀資信在評級報告中指出,2020年以來,博天環境融資難度加大,資產流動性持續緊張,可用于償債資金規模小,出現多筆借款逾期等事項。博天環境資產負債率持續處于高位,短期剛性債務規模大,償債壓力極大。

“博天環境前期承接大量PPP項目,回款速度相對較慢,且項目多位于三四線及以下城市,政府財政實力相對較弱,特許經營期限較長,項目未來回款不確定性較大。”上述評級報告指出。

融不上資的博天環境項目推進緩慢,2020年以來,博天環境已終止包括昭平縣桂江一江兩岸景觀帶基礎設施建設PPP項目、莒縣青峰嶺水庫環境保護工程生態隔離堤帶工程PPP項目、湖南省邵陽市大祥區農村飲水安全鞏固提升PPP項目、商河縣生態水系綜合治理PPP項目、吳忠市清水溝、南干溝水環境綜合治理PPP項目等多個PPP項目,總投資近50億元。

促混改 背靠大樹何時能“好乘涼”?

遭遇危機后,博天環境一面積極尋找戰投,一面采取了調整戰略布局、壓縮投資規模、優化費用結構等一連串自救行動。從近兩年不斷縮小的虧損額我們可窺見一二。

6月4日晚間,博天環境發布公告稱,公司擬非公開發行不超過124,523,716股(含本數),由葛洲壩生態環境公司(下稱“葛洲壩生態”)全部認購。與此同時,公司控股股東匯金聚合與葛洲壩生態還簽署《表決權放棄協議》,在表決權放棄期限內,匯金聚合自愿放棄持有的53,960,277股上市公司股份對應的表決權。加上此前葛洲壩生態受讓國投創新及復星創富的5%公司股份,這一系列事項完成后,葛洲壩生態將持有博天環境145,412,918股,占上市公司總股本的26.81%。

這意味著,葛洲壩生態將正式成為博天環境的控股股東,公司的實際控制人也正式變更為國務院國資委。

至此,博天環境與葛洲壩生態的戰略合作終于又邁出實質性一步。

自2019年遭遇危機,博天環境的“引戰”之路已經歷時快兩年。在滾滾向前的混改潮里,博天的“引戰”經歷略顯曲折。

據悉,博天環境先后與中國誠通生態、青島融控、中匯集團等多家國資簽署戰略合作協議。也曾與三峽、中車等商談過收購事宜,但最終都沒有成行,直到遇到葛洲壩,博天環境終于遇到了自己的“大樹”。

那么,這棵大樹是否好乘涼?

“引入戰略投資者是一個雙向選擇的過程。就像處對象,不能看見別人都結婚了就慌了,還是要理性抉擇對的人。作為公眾公司,有時候確實需要給投資者和債權人一個交代,但更為重要的是在承受壓力的過程中保持定力,從容面對選擇”,趙笠鈞坦言。

博天環境認為,葛洲壩集團具有良好的決策管理體系、嚴密的風險防控機制、扎實的工作作風,更有踐行國家戰略的家國情懷,和博天環境戰略方向高度一致。這場合作不僅可以增強博天的資本實力,降低資產負債率,優化資本結構,提升公司的市場競爭能力和抗風險能力。同時,借助葛洲壩集團的融資能力,拓寬公司融資渠道、降低融資成本,減少公司財務費用支出,提升公司的盈利水平。

但在趙笠鈞看來,合作的要義遠不在此,他更看重的是未來博天與葛洲壩以及中國能建的戰略協同效應,帶來公司自身主業能力的持續提升,實現高質量發展。

“經過巨變的考驗才能迎來全新的局面,練就更強的體魄。產業也會朝著更理性、更健康的方向發展,我們對未來始終葆有積極的態度”,趙笠鈞表示。

(圖片來源:veer圖庫)