近日,蘇州金宏氣體股份有限公司申請上市,申請上市地為上交所科創板,上市保薦機構為招商證券,股票代碼“688106”。金宏氣體本次擬發行不超過12108.34萬股,不低于發行后總股本比例的10%。發行前金宏氣體實際控制人為金向華、金建萍母子,實際控制人及其一致行動人合計控股61.06%。

金宏氣體專業從事氣體研發、生產和銷售,主要產品包括特種氣體、大宗氣體和天然氣三大類100多個氣體品種,應用于集成電路、液晶面板、LED、光纖通信、光伏、新材料、新能源等眾多領域。其中超純氨、高純氫、高純氧化亞氮、硅烷混合氣、八氟環丁烷等電子特種氣體以及電子級的氧、氮是電子半導體領域不可或缺的關鍵原材料。金宏氣體所屬證監會行業分類為化學原料和化學制品制造業,相關概念包括化工、天然氣等。

如上圖所示,金宏氣體各項經營數據近三年均保持了穩定的增長勢頭,其中營業收入3年復合增長率為9.14%,凈利潤3年復合增長率為31.22%。營業收入的增長,一方面受益于行業景氣度的提升,2010-2018年國內氣體市場年均增速達到16.1%。另一方面,電子特種氣體和電子大宗氣體作為電子半導體領域生產中不可缺少的基礎性原材料,近年來市場需求增長迅速。

國內工業氣體行業近半的外包市場份額被全球四大廠商占據,除此之外,內資廠商中與金宏氣體形成競爭或可比關系的A股上市公司包括華特氣體(688268.SH)、和遠氣體(002971.SZ)、南大廣電(300346.SZ)等。

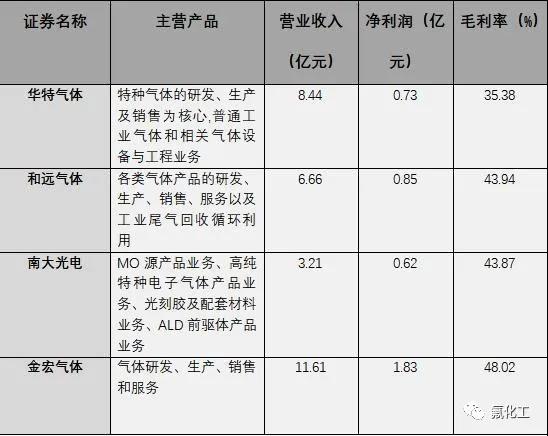

金宏氣體與可比上市公司2019年年度經營數據對比如下:

從以上對比中可以清晰看出,金宏氣體2019年的營收與凈利潤規模均高于可比上市公司,毛利率水平也相對較高,在與國內電子特氣龍頭華特氣體的經營數據對比中勝出,一定程度上體現了經營與盈利能力的優勢。

金宏氣體與可比上市公司市場定價指標對比如下:

募集資金重點用于集成電路上游產品研發

在研發方面,金宏氣體擁有國家企業技術中心、CNAS實驗室、博士后科研工作站、江蘇省特種氣體及吸附劑制備工程技術研究中心、江蘇省重點研發機構等。擁有專利150項,發明專利32項,主導或參與制定多項國家標準,研發生產的超純氨、高純氫、高純氧化亞氮、高純二氧化碳、硅烷混合氣、八氟環丁烷、高純氬、高純氮等各類電子級超高純氣體擁有自主知識產權,品質和技術已達到替代進口的水平,能滿足國內半導體產業的使用需求。

如上圖所示,近三年金宏氣體在研發費用與研發占比方面均維持上漲勢頭,2019年金宏氣體研發投入費用約0.4億元,占總營收比達到3.44%,同期的華特氣體與和遠氣體研發投入占比分別為3.02%與2.75%。此外,金宏氣體2019年的專利數量也高于大多數可比上市公司。體現了金宏氣體在行業內較強的特種氣體研發生產能力。

金宏氣體本次發行新股募集資金凈額將按投入六個項目,其中使用資金額度最高的項目為張家港金宏氣體有限公司超特氣網大規模集成電路用高純氣體項目,預計使用金額2.06億元。該項目主要為生產多種高純度氣體,此類氣體主要用于大規模集成電路,符合國家產業政策重點扶持的電子半導體、新能源、環保、生物醫藥等戰略性方向。

此外,募集資金還將用于擴大年充裝產能,所涉及主要產品大多數為國家經濟轉型重要產業,其中包括集成電路、液晶面板、LED、光纖通信、光伏等領域所需的電子大宗氣體及混合氣。剩余募集資金將用于智能化運營項目及發展與科技儲備資金。

文章來源:巨潮資訊網、金融界上市公司研究院