[導語]2019年中國氦氣市場表觀消費量下滑,其中半導體、光纖行業表現相對一般,未來5G發展或將是拉動氦氣市場需求的主要動力。

2019年半導體、光纖行業表現相對一般,半導體增速下滑,光纖產量下降。整體而言,半導體行業對氦氣需求量仍較為可觀,光纖行業需求量呈現一定下滑。2020年在大環境疲軟下,5G的快速發展或將是保障氦氣需求的重要動了。

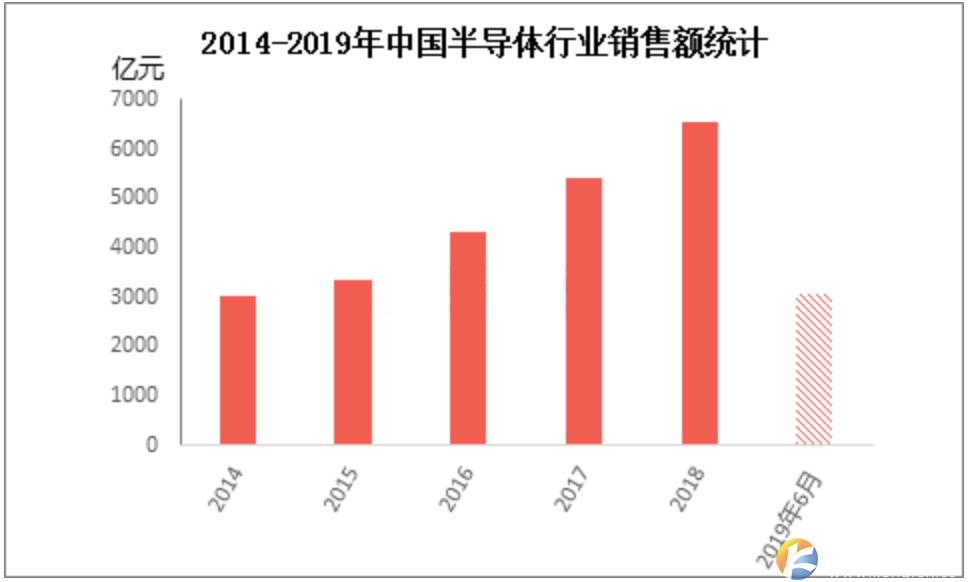

一、半導體行業增速下滑

2019年,對于全球半導體產業來說,注定是個艱難的年份,整體同比衰退已成必然。WSTS在8月公布的預測數據顯示,2019年全球半導體市場為負增長,衰退幅度將達到13.3%,全球半導體市場規模下滑至4066億美元。

IC 集成電路晶圓的制造用氣品種多,對氣體純度和品質的穩定性要求高,氦氣主要用作保護氣及封裝檢漏氣體。在目前批量生產超級芯片過程中氙氣、氦氣、氖氣已成為不可或缺的原料。近年來,中國已成為帶動全球半導體市場增長的主要動力,多年來市場需求均保持快速增長,以中國為核心的亞太地區在全球半導體市場中所占比重快速提升。2019年,受中美貿易因素以及智能手機、PC需求動能減弱影響,中國半導體產業增速有所下降。根據中國半導體協會公布的數據來看,2018年中國集成電路行業銷售額為6532億元,同比增長20.7%,但受到全球半導體市場下降影響,中國集成電路產業增速有所下降。中國半導體行業協會統計,2019年1-6月中國集成電路產業銷售額為3048.2億元,同比增長11.8%,就目前來看,2019年中國半島體增長幅降下滑。

二、光纖光纜產量持續下降

當前,光纖光纜市場集中度較高,頭部企業占據著主要份額,這些企業主要包括長飛光纖、亨通光電、中天科技、烽火通信、特發信息、通鼎互聯、鑫茂科技、永鼎股份、通光線纜等。光纖由光纖預制棒拉制而成,材料其主要原包括四氯化硅、氦氣、氫氣等,其中,四氯化硅和氦氣約占光纖預制棒生產成本的50%以上。據國家統計局統計數據顯示,2019年1-8月中國光纜產量為17389.1萬芯千米,累計下降20.2%,2019年光纖行業對氦氣需求量呈現一定下滑。2011-2016年,中國光纖光纜行業產量從0.95億芯公里上升至2.02億芯公里,年均增長率高達16.7%。2017年和2018年較上年有所減少,2018年為3.17億芯公里,較上年同期減少7%。

三、5G將成未來拉動氦氣需求的主要動力

隨著中美關系繼續變得更加緊張,5G建設正在加快步伐爭奪成為 5G技術的領導者。有中國臺灣相關半導體企業表示,自今年年中以來,我們已經看到全球5G發展的加速。這將加快在全球幾個主要市場的智能手機中引入和部署5G網絡的速度。5G的滲透率將超過4G,明年5G手機在智能手機市場的份額將達到15%左右。

另外,截止2018年底,中國光纖寬帶用戶普及率僅為87%,而韓國的光纖寬帶用戶普及率在2008年就已經達到了93%,日本在2010年則為90%。中國與世界領先水平相比,還是有一定的差距。但是有差距才有發展潛力,因此中國的光纖光纜光棒行業蘊藏的能力無限。

卓創資訊認為,新一輪5G終端換機潮都將促使半導體芯片維持較高的發展速度,同時基站的部署也將大幅促進對光纖光纜的需求量,而這都將進一步促進對氦氣的需求量。2020年全球氦氣產能未有明顯增長,雖世界經濟大環境有所制約,但在5G行業的促進下,氦氣需求量或將呈現一定增長。2020年中國氦氣市場貨源緊張局面或將延續,氦氣市場價格或將在高價位持穩小幅震蕩為主。

文章來源:氣體圈子